Содержание

Прежде чем рассматривать основные направления совершенствования судебного разрешения налоговых споров, необходимо еще раз отметить тот факт, что сегодня в законодательстве не закреплено понятие налогового спора, в профессиональной же литературе, возможно встретить упоминания про: налоговые конфликты; разногласия, вытекающие из налоговых правоотношений, либо связанные с взиманием налогов и сборов, с участием налоговых органов и т.п.

Эффективность судебного способа защиты прав налогоплательщиков, как и выбор конкретного способа защиты во многом определяется совокупностью ряда факторов, среди которых: вид налогоплательщика (физическое или юридическое лицо), налога или сбора (налоговый агент или страхователь), налогооблагаемая база (крупные налогоплательщики), и др.

Налоговые споры между налогоплательщиками — физическими лицами и налоговыми органами рассматривают суды общей юрисдикции, а между налогоплательщиками — организациями, индивидуальными предпринимателями и налоговыми органами – арбитражные суды. Правоприменительная практика показывает, что этот способ защиты прав налогоплательщика является преимущественным: « отнесение споров с участием налоговых органов к подведомственности арбитражных судов является главной особенностью развития постсоветского законодательства в области судебной защиты прав налогоплательщиков.

Закрепление на законодательном уровне понятия «Налоговые споры»

Реализация прав этой категории участников налоговых споров невозможна без определения границ этого понятия. НК РФ в статье 19 налогоплательщиками признает организации и физических лиц на которых возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы. Ряд ученых полагают, что это «лица, которые несут основную фискальную нагрузку, уплачивают налоги путем отчуждения, принадлежащего им имущества, тем самым финансово обеспечивая деятельность государства и муниципального образования». В решениях и определениях судов зачастую под налогоплательщиком понимают лицо, наделенное правами, обязанностями и ответственностью в рамках налоговых правоотношений. На основе обобщения вышеупомянутых подходов, возможно определить налогоплательщика, как специального субъекта налоговых правоотношений, наделенного обособленной правосубъектностью, а под его правами — охраняемую конституционным, налоговым и процессуальным законодательством меры возможного взаимодействия с заинтересованными сторонами, с целью удовлетворения своих законных интересов. Статья 21 НК РФ перечисляет общие права, предоставленные законодателем налогоплательщику в процессе налогообложения, в частности обжаловать акты налоговых органов и действия (бездействие) их должностных лиц; не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц; получить своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов; и ряд других

В связи, с чем считаем необходимым, в первую очередь закрепить на законодательном уровне само понятие «налоговый спор», определение которого в НК РФ, может выглядеть следующим образом «Налоговый спор — это возникшей в результате не соблюдения налогового законодательства участниками налоговых правоотношений требований и обязанностей по исчислению, уплате налогов, а также иных действий объектов налоговых правоотношений».

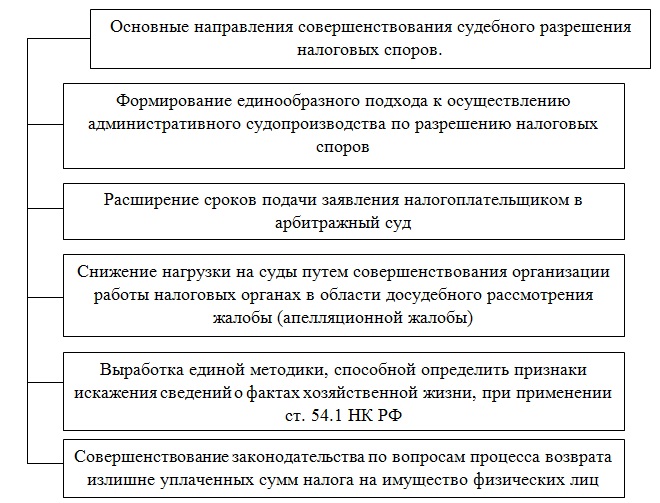

В целях, совершенствования судебного разрешения налоговых споров, исходя из выявленных, актуальных на сегодняшний день проблем, необходимо осуществить ряд мероприятий, к которым, на наш взгляд, целесообразно отнести

Формирование единообразного подхода к осуществлению административного судопроизводства по разрешению налоговых споров

Отсутствие понимания некоторых предписанных норм законодательства о налогах и сборах и действующих стандартов также становятся предпосылкой появления налоговых споров. В связи с выявленными различными подходами к применению законодательных норм при разрешении судебных споров арбитражными судами и судами общей юрисдикции, считаем, что дальнейшее правовое регулирование налоговых споров должно основываться на единообразном подходе к осуществлению административного судопроизводства. Также рационально по таким спорам процессуальные нормы НК РФ перенести в кодифицированный процессуальный акт. В этом ключе правоприменители сетуют на отсутствие единой практики судебных органов по вопросам налогообложения, что вызывает затруднения судей первой инстанции при разрешении наиболее сложных налоговых споров. Все чаще итоговая позиция формируется на основе комментариев Минфина и ФНС России, как следствие толкования судов по одним и тем же вопросам реализации прав налогоплательщиков не согласованы и противоречивы. К примеру, в письме Минфина России от 13 августа 2015 г. № 03-07-11/46755 разъясняется, что при реализации объектов незавершенного строительства жилых домов, подлежащих налогообложению налогом на добавленную стоимость, суммы этого налога подлежат вычету, в связи, с чем налогоплательщику следует представить в налоговый орган уточненные налоговые декларации по налогу на добавленную стоимость и при необходимости по налогу на прибыль организаций. Арбитражный суд Московского округа в постановлении от 8 сентября 2014 г. № Ф05-7939/14 по делу № А41- 54438/13 определил, что операция по реализации жилых домов, строительство которых не завершено, не подлежит налогообложению НДС. Но, в тоже время, отсутствие единой практики судебных органов по вопросам налогообложения, на наш взгляд, вызвано именно тем, что в нашей стране отсутствует соответствующий кодифицированный процессуальный акт – Налоговый процессуальный кодекс. Именно данный документ, мог бы стать основой формирования в будущем этой судебной практики. Как отмечает И.В. Глазунова, «о значении налогового процессуального кодекса целесообразно говорить в масштабах всего процессуального аспекта налогового права, поскольку доказательство выступает ядром всего налогового процесса».

Расширение сроков подачи заявления в арбитражный суд.

В целях расширения возможностей граждан, организаций и иных лиц в правах на обращение в арбитражный суд с заявлением о признании ненормативных правовых актов недействительными, решений и действий (бездействия) незаконными, считаем необходимым, расширить срок подачи заявления в арбитражный суд с трех до шести месяцев. Изменение данной нормы позволит предоставить налогоплательщикам больше времени для того чтобы собрать доказательства и более тщательно подготовится к судебному процессу. Также, это необходимо для того, чтобы налогоплательщик смог выявить необходимость оспаривания акта органа налогового контроля без вреда для определения истины и доказывания по делу.

Снижение нагрузки на суды путем совершенствования организации работы налоговых органах в области досудебного рассмотрения жалобы (апелляционной жалобы).

Недостаточный уровень исследования доказательной базы, при подаче исковых требований в суд, является проблемой именно налоговых органов. Налоговые органы, как показывает практика, не всегда заинтересованы в разрешении дел в досудебном порядке, что подтверждается недостатком изучения доказательств по спору и передачей дела в суд. В свою очередь, формируется большая нагрузка на суды, в том числе по делам, которые могут быть разрешены в досудебном порядке. В связи с чем, необходимо в рамках досудебного порядка урегулирования споров более тщательно подходить к изучению и формированию доказательной базы, что, даст возможность в дальнейшем исключить процедурные нарушения и сократит количество налоговых споров.

Выработка единой методики, способной определить признаки искажения сведений о фактах хозяйственной жизни, при применении ст. 54.1 НК РФ.

Применение статьи 54.1 в ходе разбирательств по налоговым спором на данный момент имеет ряд проблем, в том числе связанных с ограниченной судебной практикой по аналогичным делам. Доказательная база при применении данной статьи в первую очередь должна предоставляться налогоплательщиком. Именно налогоплательщик должен позаботиться, в том числе о «качестве» своих контрагентов. В целях совершенствования применения ст. 54.1 НК РФ, необходимо разработать методику, способную обезопасить налогоплательщика от ответственности за несоблюдение налогового законодательства. Необходимо выработать следующую стратегию по совершенствованию применения ст. 54.1 в ходе разрешения судебных разбирательств:

— определить источники доказательств при применении ст. 54.1 НК РФ;

— разработать методику, способную оценить налоговыми органами, возможность определения признаков искажения сведений о фактах хозяйственной жизни налогоплательщика, с целью минимизации налоговых платежей;

— проводить обобщение судебной практики по вопросам применения ст. 54.1 НК РФ.

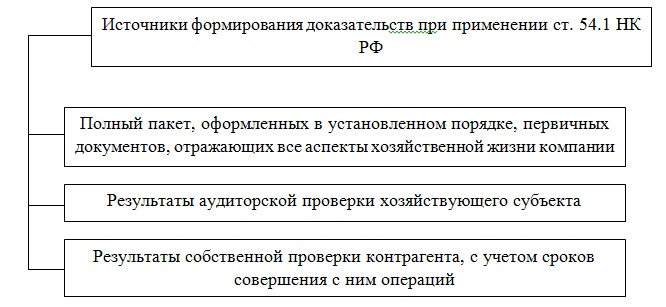

На первом этапе необходимо рассмотреть источники формирования доказательной базы налогоплательщика (рисунок 1).

На основании данной доказательной базы, можно выработать саму методологию оценки налоговыми органами, возможности определения признаков искажения сведений о фактах хозяйственной жизни налогоплательщика, с целью минимизации налоговых платежей. Как было отмечено в Решении Арбитражного суда Иркутской области от 6 августа 2019 г. по делу № А19-11392/2019 «проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности самого юридического лица, но и полномочий лица, действующего от имени этого юридического лица, подтвержденных удостоверением личности, решением общего собрания или доверенностью. Следовательно, при заключении сделок налогоплательщику необходимо не только ознакомиться со сведениями, внесенными в ЕГРЮЛ, но и удостовериться в личности представителей организаций, выступающих от ее имени при заключении договора, а также в наличии у них соответствующих полномочий». Суды в свою очередь, должны опираться на материалы дела, доказательная база по которым представлена таким образом, чтобы она могла подтвердить факт наличия или отсутствия признаков искажения сведений о фактах хозяйственной жизни налогоплательщика.

Совершенствование законодательства по вопросам процесса возврата излишне уплаченных сумм налога на имущество физических лиц

В целях исправления сложившейся казусной ситуации в области возможности возврата, излишне уплаченных сумм налога на имущество физических лиц, необходимо внести изменения в законодательство, которые будут давать право налогоплательщикам возвратить излишне уплаченные суммы налога на имущество физических лиц, в случае вынесения судебного решения в их пользу. Кроме этого, на уровне контролирующих органов власти, предлагается ввести штрафные санкции за неправильно произведенную кадастровую оценку недвижимости для бюджетных учреждений, осуществляющих эту оценку от имени государства. В целях совершенствования института кадастровой оценки, необходимо проработать техническую возможность проведения оценки кадастровой стоимости объектов недвижимости ежегодно, с учетом изменения рыночной ситуации и иных факторов, влияющих, как на кадастровую, так и на рыночную стоимость объектов недвижимости. Сокращение количества налоговых споров, касающихся переплаты по налогу на имущество физически лиц из-за неправильного расчета кадастровой стоимости, существенно снизит нагрузку на суды. В частности, только за период с 01.01.2019 по 30.11.2019 в судах инициировано 19 888 споров о величине, внесенной в государственный кадастр недвижимости кадастровой стоимости в отношении 36 259 объектов недвижимости.

Обобщенная характеристика направлений совершенствования разрешения налоговых споров в суде

В результате проведенных исследований, необходимо сгруппировать основные направления совершенствования судебного разрешения налоговых споров.

Таким образом, в ходе проведенных исследований наиболее актуальных проблем судебного разрешения налоговых споров, были определены направления, которые позволят качественно совершенствовать данный институт, что приведет не только к более быстрому и эффективному рассмотрению налоговых споров, но также к их общему сокращению.