Содержание

Стоит отметить, что, в настоящее время, досудебный порядок регулирования налоговых споров в отношениях с фискальным органом отмечается как один из наиболее существенных методов повышения качества налогового законодательства в государстве и решения вопросов в сфере сокращения числа жалоб и претензий. Ранее досудебное урегулирование налоговых споров было добровольным решением, теперь же, начиная с 2014 года, в случае возникновения спора в части налогообложения, обращение в вышестоящий налоговый орган становится обязательным условием. В таком случае, хозяйствующий субъект, не согласный с выводами налоговых служб, прежде чем обратиться с возражением в суд, должен пройти все установленные и закрепленные в законодательстве этапы предварительного урегулирования налоговых споров.

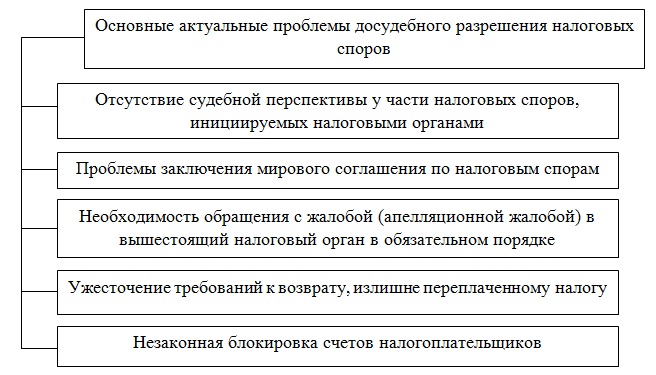

Исследования позволили определить основные актуальные проблемы досудебного разрешения налоговых споров

Отсутствие судебной перспективы у части налоговых споров, инициируемых налоговыми органами

Этапы предварительного порядка регулирования споров в области налогообложения допускают разрешение данных споров с привлечением судебной инстанции только в случае аргументированных и обоснованных решений налоговых органов в отношении налогоплательщиков. Однако, как показывают результаты судебной практики, а также представленные материалы в отношении данных дел, большинство существующих налоговых споров не имеют судебной перспективы. Более того, конфликты, возникающие между налоговыми органами и плательщиками налогов и сборов, можно решить, не доводя до судебного разбирательства, к примеру, такие как неправомерные отказы о возвращении излишне уплаченных налоговых платежей, отказ в выдаче справок, несоблюдение решения суда и другие. В таком случае налоговые органы обязаны пересмотреть принятые решения в отношении налогоплательщика и способствовать отмене утвержденных нормативных актов.

Но, существует такая проблема, что зачастую сотрудники налоговых служб, используя прописанные в законодательстве случаи, при которых возможно продление сроков для рассмотрения жалобы, а также право налогоплательщика и подтверждающие его позицию документы и соответствующие материалы, создают доказательную базу для переноса налогового спора в суд и дальнейшего судебного заключения. Таким способом налоговые органы с помощью предварительного регулирования споров в сфере налогообложения пытаются усилить свое положение по оспариваемому акту.

Аналогичная проблема уже рассматривалась ранее, в аспектах проблем судебного разрешения налоговых споров, именно тогда была представлена проблема мало значимости доказывания налоговыми органами и досконального изучения материалов в целях вынесения соответствующего решения без привлечения суда.

Проблемы заключения мирового соглашения по налоговым спорам

В настоящий момент применение мирового соглашения по налоговым спорам вызывает очень много дискуссионных вопросов, в первую очередь, связанных с отсутствием в НК РФ правовых норм, предусматривающих возможность, а тем более регламентирующих порядок заключения между организациями и налоговыми органами мировых соглашений. В частности в Письме Минфина России от 02.10.2018 №03-02-07/1/71109, указано, что «налоговым законодательством РФ не предусмотрено изменение обязанности налогоплательщика по уплате налога на основании мирового соглашения»[2]. Основанием чего Министерство Финансов РФ, считает п.1. ст.44 НК РФ, а именно то, что «обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах».

Необходимость обращения с жалобой (апелляционной жалобой) в вышестоящий налоговый орган в обязательном порядке.

Одним из важных нерешенных вопросов при возникновении конфликтных ситуаций во взаимоотношениях налогоплательщиков и налоговых служб является обращение в вышестоящий налоговый орган в обязательном порядке. Предполагалось, что при установлении на законодательном уровне данной процедуры уменьшится количество обращений в суд. Однако все произошло иначе. Иными словами, количество данных обращений не только не изменилось, а в определенных вопросах даже увеличилось. Исходя из этого, участник налогового спора, а именно, плательщик налогов и сборов, вынужден оспаривать акт вышестоящего налогового органа либо решение, вынесенное при проведении аудиторской налоговой проверки. Примером может послужить несвоевременное уведомление налогоплательщика о дате и времени рассмотрения его жалобы, вследствие чего он не смог своевременно защитить и отстоять свои права. В результате его дело было направлено для дальнейшего судебного рассмотрения. Созданные внутри системы налоговых органов Российской Федерации отделы досудебного налогового аудита также влияют на взаимоотношения между налоговыми органами и налогоплательщиками. Это проявляется при вынесении ими заключительных решений. Существующая на данный момент процедура рассмотрения вышестоящим налоговым органом налогового спора, связанного с обжалованием вынесенного решения налоговой инспекцией в отношении налогоплательщика, основана на том, что Управление ФНС, чаще всего, придерживается решения нижестоящей инспекции.

Проблема ужесточения требований к возврату, излишне переплаченному налогу

С 2020 года, вступили в силу поправки Федерального закона № 325-ФЗ от 29.09.2019 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»[5], одним из новшеств является ужесточение требований к возврату налога. С января текущего года, он возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. До 2020 года было достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее. На наш взгляд, данное новшество в законодательстве приведет к росту количества налоговых споров. Предположим, что налогоплательщик произвел переплату по налогу на прибыль в отчетном периоде и решил вернуть излишне уплаченный налог, но у него имеется задолженность по транспортному налогу, в связи с чем, он не сможет вернуть переплаченную сумму налога на прибыль до тех пор, пока не погасит транспортный налог. Налоговые споры на первоначальном этапе действия этих поправок, будут возникать именно в результате «малой информированности» налогоплательщиков о таких поправках.

Незаконная блокировка счетов налогоплательщиков

Согласно действующему законодательству налоговый орган вправе приостановить операции по счетам на основании вынесенного решения, например в том случае, если налогоплательщик не сдал налоговую декларацию в течение 10 рабочих дней по истечении установленного срока. Однако, не всегда данные действия налоговых органов являются правомерными. Так, если пропущен срок представления декларации в результате необоснованного отказа налогового органа принять декларацию по причине неверного ее заполнения, налоговый орган не имеет права производить блокировку расчетного счета. В этом случае налогоплательщик может в досудебном порядке обжаловать это решение. Однако, у налогоплательщика в период обжалования решения могут возникнуть проблемы, связанные с перечислением средств контрагентам за товары и услуги.

В некоторых случаях налогоплательщики могут столкнуться с незаконными требованиями со стороны инспекторов ИФНС:

— инспекторы могут потребовать прохождения налогоплательщиком якобы обязательных процедур для разблокирования счета;

— инспекторы могут выдвинуть требования о проведении камеральной проверки;

— инспекторы могут потребовать от налогоплательщика прохождения множества различных кабинетов с так называемым «бегунком» — обходным листом, который все должностные лица, указанные в нем, должны будут завизировать;

— незаконно, но может быть поставлено условие налогоплательщику по переходу исключительно на электронную отчетность в случаях, когда она не является обязательной.

Обобщенные проблемы досудебного урегулирования налоговых споров

В результате проведенных исследований, необходимо сгруппировать основные актуальные проблемы досудебного разрешения налоговых споров.

Таким образом, в результате проведенных исследований по вопросам актуальных проблем досудебного порядка разрешения налоговых споров, можно сделать вывод о том, что данные проблемы имеют в своем большинстве точечный характер.

На основании выше представленного материала, можно сделать следующие выводы:

— в результате исследования проблем разрешения налоговых споров в судебном и досудебном порядке, можно сделать вывод об относительной их взаимосвязи, в частности, обобщенными являются проблемы процесса сбора доказательств, а также преимущественного значения применения мирового соглашения на всех этапах судебного разбирательства;

— к наиболее острым проблемам судебного разрешения налоговых споров, следует отнести, в первую очередь различие подходов к применению законодательных норм при разрешении судебных споров арбитражными судами и судами общей юрисдикции, а также проблемы правомерного и правильного применения ст. 54.1 НК РФ, по которой в настоящее время не накопилось необходимого уровня судебной практики, которую суды бы могли использовать для вынесения решения;

— к наиболее острым проблемам до судебного разрешения налоговых споров, следует отнести, в первую очередь отсутствие судебной перспективы у части налоговых споров, инициируемых налоговыми органами, которые влияют на уровень загруженности судов, а также спорные вопросы по поводу необходимости обращения с жалобой (апелляционной жалобой) в вышестоящий налоговый орган в обязательном порядке.