Российская Федерация не ратифицировала и не участвует ни в одной из основных международной конвенции в области наследственных отношений, а именно таких как:

— Конвенция о коллизии законов, касающихся формы завещательных распоряжений (Гаага, 5 октября 1961г.);

— Конвенция о единообразном законе о форме международного завещания (Вашингтон, 26 октября 1973г.);

— Конвенция относительно международного управления имуществом умерших лиц (Гаага, 2 октября 1973 г.);

— Конвенция о праве, применимом к имуществу, распоряжение которым осуществляется на началах доверительной собственности, и о его признании (Гаага, 1 июля 1985 г.);

— Конвенция о праве, подлежащем применению к наследованию недвижимого имущества (Гаага, 1 августа 1989 г.).

Для российской практики более характерно международное сотрудничество на региональном уровне (в рамках СНГ) и на двустороннем уровне.

Наличие иностранного элемента в наследственных отношениях вызывает ряд проблемных вопросов, которые являются причиной возникновения достаточного количества видов коллизионных норм.

Коллизионная норма – это правила, руководствуясь которыми определяется, право какого государства должно использоваться при решении конкретной ситуации. Коллизионная привязка структурная часть коллизионной нормы, содержащая указание на право, подлежащее применению к частноправовым отношениям, осложнённым иностранным элементом.

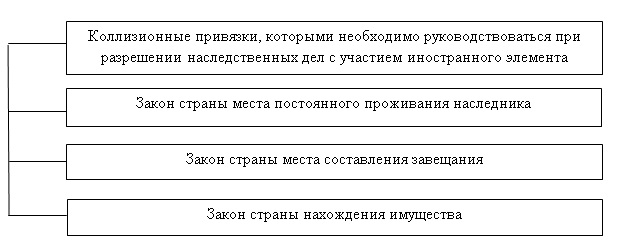

Выделяются три коллизионные привязки, при разрешении наследственного дела, которыми стоит руководствоваться (рисунок).

Рисунок – Коллизионные привязки, которыми необходимо руководствоваться при разрешении наследственных дел с участием иностранного элемента

Согласно законодательным нормам, установленным ст. 1224 ГК РФ, отношения по наследованию в РФ определяются по праву той страны, где было последнее место жительства наследодателя. В тоже время, ст. 1224 ГК РФ установлено, что:

— вопросы наследования недвижимого имущества разрешаются исходя из права той страны, в которой находится это имущество;

— вопросы наследования недвижимого имущества находящегося и зарегистрированного в Российской Федерации, разрешаются по праву РФ.

О проявлении наследственных отношений, осложненных иностранным элементом, можно говорить в таких случаях, когда:

— имущество наследодателя находится в иностранном государстве;

— гражданин проживал на территории иностранного государства;

— завещание было составлено (зарегистрировано) на территории иностранного государства;

— наследник и наследодатель имеют гражданство иностранного государства.

Различие института наследования в разных странах обусловлено традициями, устоями и обычаями этих стран, как правило, эти нормы с трудом поддаются изменениям.

В настоящее время существует следующая правовая коллизия, дело в том, что при отсутствии международного договора решение вопроса о месте открытия наследства, включающего в свой состав находящееся на территории России движимое имущество, если наследодатель имел последнее место жительства за пределами Российской Федерации, возможно как в соответствии с ч.1 ст.1224 Гражданского кодекса Российской Федерации — по месту, где наследодатель имел последнее место жительства, так и в соответствии со ст.1115 Гражданского кодекса Российской Федерации — по месту, где находится наследственное имущество. В судебной практике часто возникают случаи, когда нотариусы, ссылаясь на ту или иную норму закона, отказывают в выдаче свидетельства о праве на наследство.

Рассмотрим пример из судебной практики. Истец – Фильчукова Н.Ф., через своего представителя Майлак Т.А., действующую на основании доверенности от ДД.ММ.ГГГГ, сроком действия на <данные изъяты>, обратилась в Киселёвский городской суд с иском к ответчику Межрайонной инспекции Федеральной налоговой службы №11 по Кемеровской области (далее по тексту – Межрайонная ИФНС России №11 по Кемеровской области) об установлении факта принятия наследства, об оспаривании отказа в совершении нотариального действия, ссылаясь на следующие обстоятельства. 11 июля 2016 года в <адрес> (Германия) умер её супруг — Ф., ДД.ММ.ГГГГ года рождения. Она является наследником по закону первой очереди после смерти супруга. На день смерти Ф. постоянно проживал в ФРГ и имел двойное гражданство (Германии и России). После смерти Ф. открылось наследство в виде денежного вклада, находящегося в <данные изъяты>. Истец фактически приняла наследство после смерти супруга – понесла расходы на похороны, распорядилась личными вещами наследодателя. В установленный законом срок Фильчукова Н.Ф. не обратилась к нотариусу по месту нахождения наследственного имущества по причине отдаленности места проживания, только 13 января 2017 года она выдала доверенность Майлак Т.А. и направила доверенность по месту жительства доверенного лица, для обращения последней к нотариусу. Постановлением нотариуса Киселёвского нотариального округа Кемеровской области Сотниковой И.Ф. от 20 сентября 2017 года в совершении нотариального действия – выдаче свидетельства о праве на наследство – было отказано. В качестве причин отказа нотариус сослался на пропуск наследником шестимесячного срока для принятия наследства, а также на то, что отношения по наследованию определяются по праву страны, где наследодатель имел последнее место жительства. Истец не согласна с отказом нотариуса. Считает, что она правомерно обратилась с заявлением о принятии наследства по месту нахождения наследственного имущества в виде денежных вкладов. Ссылаясь на ст.ст.1115, ч.1 ст.1153, ст. 1162 Гражданского кодекса Российской Федерации, ст.ст.62, 105 «Основ законодательства Российской Федерации о нотариате», просит установить факт принятия ею наследства, открывшегося после смерти супруга Ф.; признать незаконным вышеназванный отказ нотариуса и обязать нотариуса выдать свидетельство о праве на наследство по закону, открывшегося после смерти Ф., умершего 11 июля 2016 года в <адрес> Федеративной Республики Германия.

В судебном заседании установлено, что местом смерти Ф. является <адрес> (Германия). Вместе с тем, наследственным имуществом после смерти Ф. являются денежные средства на его счетах в <данные изъяты>, то есть в Российской Федерации. Какого-либо иного наследственного имущества, в том числе недвижимого, у наследодателя Ф. не имелось. Наследство по месту жительства наследодателя в официальных органах истец не принимала в связи с отсутствием такого наследства на территории ФРГ. Иных наследников, кроме истца, не имеется. Суд приходит к выводу о том, что требования Фильчуковой Н.Ф. являются законными, обоснованными и подлежат удовлетворению.

В данном случае суд применил нормы ст. 1115 ГК РФ, при разрешении наследственного спора о выдаче свидетельства о праве на наследство. Кроме проблем связанных с определением места открытия наследства, в российской практике существуют проблемы самого определения места последнего жительства наследодателя. Дело в том, что при отсутствии такого признака как постоянное проживание, дынные о котором фиксируются регистрирующими органами, законодатель допускает возможность учета длительности проживания наследодателя, т.е. преимущественное проживание наследодателя. При этом учитываются следующие аспекты:

— наличие регистрации по месту проживания наследодателя;

— наличие в собственности недвижимости, используемого для проживания;

— наличие родственных и семейных связей.

Актуальным в настоящее время является и вопрос, касающийся наследования иностранными лицами земельных участков в Российской Федерации. Исходя из норм ст. 238 ГК РФ можно сделать вывод, что если имущество (земля) оказалось у иностранного гражданина на основании закона, но иметь его на праве собственности нет возможности, то в течение года оно должно быть добровольно отчуждено. В противном случае суд, получив заявление от органов местного самоуправления или государственных органов, вынесет постановление о продаже данного участка, а его бывшему владельцу передадут вырученные от продажи средства. Основная проблема состоит в уклонении лиц, являющихся гражданами иностранных государств от осуществления последующего отчуждения земельных участков.

Что касается завещания наследодателя, при разрешении наследственных правоотношений, осложненных иностранным элементом, то сама форма и порядок составления завещания регулируется нормами законодательства той страны, в которой оно составляется, то есть действует такая норма закона как — закон страны места составления (регистрации) завещания.

Однако, в связи с тем, что в разных странах системы регулирования института наследования существенно отличаются, может возникнуть проблема определения обязательной доли наследства. Обязательная доля в наследстве той или иной страны, может существенно изменить наследственную массу гражданина включенного в завещание. Если в России обязательная доля при определенных условиях причитается: несовершеннолетним или нетрудоспособным детям наследодателя; нетрудоспособным супругам и родителям; нетрудоспособным иждивенцам наследодателя, то например, в Германии, право на обязательную долю в наследстве имеют потомки, родители и супруги наследодателя, которые завещанием были исключены из очереди наследников, вне зависимости от их трудоспособности. Это говорит о том, что даже при наличии завещания, в большинстве случаев обязательная доля наследственной массы перейдет родственникам наследодателя, аналогичные нормы содержатся и в законодательстве других стран.

Бывают такие случаи, когда после смерти наследодателя, проживающего на территории иностранного государства, его родственники получают завещание из «письмо из наследственного суда», в котором они не упомянуты. Естественно, данные родственники в силу незнания законов иностранного государства не претендуют на долю в наследстве, ведь, по их мнению, все наследство уже завещано определенному лицу, однако, они ошибаются. Именно обязательная наследственная доля, установленная законодательством определенного иностранного государства, может изменить перераспределение наследственной массы.

Рассматривая проблемы наследственных правоотношений, необходимо отметить и преимущества правового регулирования системы налогообложения наследства в РФ, в отличие от ряда зарубежных стран. Так, в нашей стране с 2006 года отменены налоги с доходов в виде наследства, которые действуют в таких странах как:

— Испания — оплачивается 9% цены имущества до 150 тыс. €, 20% — от 500 тыс. €;

— Франция — близкие родственники перечисляют 40% от стоимости наследства, дальние — 60%;

— Великобритания — оплачивается 40% от стоимости имущества дороже 40 тыс. €;

— Польша — близкие родственники облагаются налогом 3-12%, остальные преемники — 12-20%;

— Эстония — наследство признается доходом, поэтому оплачивается налог по ставке 20%;

— Макао — наследник платит гербовый сбор с плавающей ставкой 0,4-5% в зависимости от стоимости объектов [34, с. 38].

Для граждан отмена налога с наследства, конечно же, является положительным аспектом, что нельзя сказать о государственном бюджете. В тоже время считаем, что данная норма, закрепленная в законодательстве нашей страны, является «справедливой» по отношению к гражданам.

В связи с действующей системой налогообложения наследственной массы в других странах, граждане нашей страны, претендующие на наследство гражданина перечисленных выше государств, также как и граждане этих стран, будут обязаны произвести оплату соответствующих налогов и сборов, только в этом случае они могут получить наследство.

Подводя итог, можно сделать вывод о том, что иностранные граждане и лица без гражданства могут на общих основаниях с российскими гражданами наследовать и завещать имущество. Как и российские граждане, иностранцы могут наследовать имущество по закону и по завещанию, призываться к наследованию в порядке очередности. При этом необходимо учитывать специфику и особенности законодательства отдельных стран, регулирующего наследственные правоотношения.

Таким образом, рассмотрев особенности осуществления наследственных прав осложненных иностранным элементом, считаем, что в основной своей составляющий данный институт не имеет существенных и явных недостатков. В тоже время, необходимо обратить внимание на особенности применения норм ч.1 ст.1224 и норм ст. 1115 ГК РФ, выбор применения которых порождает некоторых коллизии, являющиеся решающими для исхода наследственного дела. Кроме этого, считаем целесообразным ужесточить контроль над своевременным отчуждением земельных участков иностранными лицами, которые достались им по наследству.