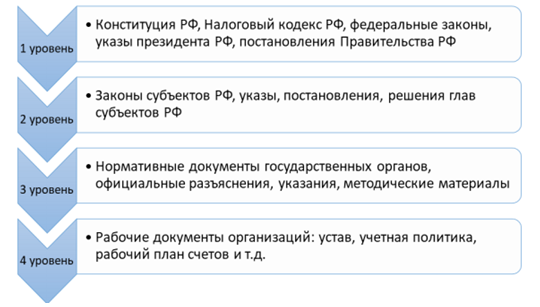

Существующая на сегодняшний день в России система налогообложения представлена четырьмя уровнями. Система современного законодательства о налогах и сборах наглядно представлена на рисунке.

Уровни нормативного регулирования системы налогообложения в РФ

Налоговую систему РФ непрерывно реформируют, приспосабливая к текущей внутренней и внешней политике государства, тенденциям мировой экономики, актуальным изменениям в социальной и других сферах.

Функционирование налоговой системы Российской Федерации в текущий период может быть охарактеризовано в качестве приемлемого, однако имеющего нерешенные проблемы, оказывающие деструктивное воздействие на стимулирование экономического роста страны и обеспечение гарантированной защиты национальных интересов.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

Федеральным законом от 2 декабря 2019 года №380-ФЗ утверждены доходы федерального бюджета на 2020 год в сумме 20 379,4 млрд рублей (18,1% к ВВП), в том числе нефтегазовые доходы в сумме 7 472,2 млрд рублей (6,6% к ВВП), ненефтегазовые доходы в сумме 12 907,1 млрд рублей (11,4% к ВВП).

Федеральным законом от 18 марта 2020 года №52-ФЗ в Федеральный закон от 2 декабря 2019 года №380-ФЗ внесены изменения, направленные на реализацию Послания Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации от 15 января 2020 года и учитывающие в части прогноза доходов предварительные итоги исполнения федерального бюджета в 2019 году, а также ожидаемые итоги социально-экономического развития Российской Федерации в 2020 году, разработанные Минэкономразвития России в соответствии с поручением Правительства Российской Федерации от 21 января 2020 года №СА-П13-313.

Федеральным законом от 18 марта 2020 года №52-ФЗ утверждена уточненная оценка поступления доходов федерального бюджета в 2020 году в сумме 20 593,6 млрд рублей (18,1% к ВВП), в том числе нефтегазовых доходов в сумме 7 523,8 млрд рублей (6,6% к ВВП), ненефтегазовых доходов в сумме 13 069,8 млрд рублей (11,5% к ВВП).

Оценка поступления доходов таким образом увеличена относительно первоначального прогноза на 214,2 млрд рублей, в том числе оценка поступления ненефтегазовых доходов – на 162,7 млрд рублей (главным образом в части налога на добавленную стоимость (далее – НДС) и ввозных таможенных пошлин, поступления которых по итогам 2019 года превысили учтенные в законе о бюджете суммы, а также доходов от дивидендов за счет доведения размера доли чистой прибыли ряда компаний, направляемой на выплату дивидендов, до 50%), оценка поступления нефтегазовых доходов – на 51,5 млрд рублей (в результате уточнения структуры объемов добычи и экспорта углеводородного сырья, а также ожидаемых цены на нефть и курса доллара США по отношению к рублю).

Увеличение оценки дополнительных нефтегазовых доходов согласно Федеральному закону от 18 марта 2020 года №52-ФЗ относительно их первоначального прогноза составило 178,1 млрд. рублей, оценка же базовых нефтегазовых доходов (зависящая от курса доллара США и объемных показателей прогноза социально-экономического развития Российской Федерации и не зависящая от цены на нефть), напротив, уменьшена на 126,5 млрд рублей. При этом согласно «бюджетному правилу» изменение оценки базовых нефтегазовых доходов не оказывает влияния на уточнение объема расходов при подготовке поправок в закон о федеральном бюджете, тогда как изменение оценки дополнительных нефтегазовых доходов влияет на оценку объема пополнения/использования средств Фонда национального благосостояния (далее – ФНБ).

В дальнейшем в связи с ограничительными мерами, связанными с профилактикой и устранением последствий распространения коронавирусной инфекции, а также общим снижением экономической активности, приняты изменения в Бюджетный кодекс Российской Федерации (Федеральный закон от 12 ноября 2019 года №367-ФЗ «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2020 году» (далее – Федеральный закон от 12 ноября 2019 года №367-ФЗ), с учетом которых изменения в Федеральный закон «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» в 2020 году более не вносились.

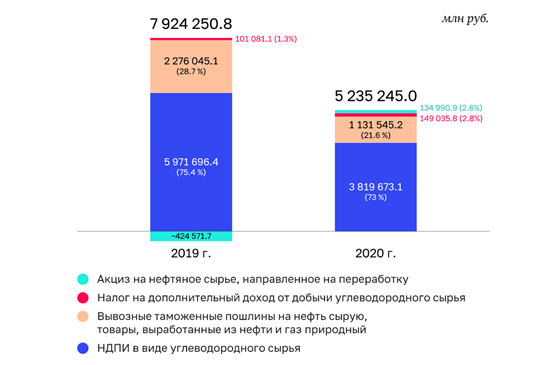

Налоговые доходы Федерального бюджета РФ за 2019-2020 гг.

В 2020 году доходы федерального бюджета оказались ниже прогнозируемых на 1,871 трлн, так как нефтегазовые доходы были исполнены на 2,288 трлн меньшее, а ненефтегазовые – на 0,417 трлн больше.

Наибольшее снижение доходов в основном сложилось по:

— НДПИ в виде углеводородного сырья;

— вывозным таможенным пошлинам на сырую нефть, природный газ и товары, выработанные из нефти;

— прочим неналоговым доходам федерального бюджета.

Наибольшее увеличение в основном сложилось по:

— прочим безвозмездным поступлениям в федеральный бюджет (в основном за счет доходов Центробанка от продажи обыкновенных акций ПАО «Сбербанк России»);

— акцизам на нефтяное сырье, направленное на переработку;

— доходам от управления средствами ФНБ.

Говоря об исполнении доходов федерального бюджета, заведующий Лабораторией исследований бюджетной политики РАНХиГС Илья Соколов отметил, что ненефтегазовые доходы составили 13,5 трлн руб., что на 3,2% выше объема доходов, учтенного при формировании прогноза доходов. В реальном выражении ненефтегазовые доходы федерального бюджета за 12 месяцев 2020 г. выросли на 1,2 трлн руб. (или на 9,8%) относительно января-декабря предыдущего года. «В целом достигнутый уровень ненефтегазовых поступлений в сложившихся условиях можно признать довольно высоким», – считает эксперт.

Таким образом, в условиях пандемии 2020 года налоговые доходы бюджета РФ существенно сократились.