Содержание

Изменение и реформирование института ОСАГО, в настоящее время, предполагает решение определенных проблемы, вытекающих из правовых отношений между субъектами страхования. Рассмотрим основные проблемы правового регулирования ОСАГО, являющиеся актуальными на данный момент.

Осуществление, формы и размеры страховых выплат по ОСАГО при наступлении страхового случая.

Для получения возмещения страховщику передаются (п. 3.10 Правил обязательного страхования):

— заявление, заполненное в соответствии с унифицированной формой (приложение № 6 к положению № 431-П);

— заверенная копия документа, удостоверяющего личность выгодоприобретателя;

— документ, удостоверяющий полномочия представителя (при использовании услуг представителя);

— информация о банковских реквизитах (для получения страховой выплаты по ОСАГО в 2020 году в безналичном порядке);

— согласие органа опеки и попечительства (для перечисления денег представителю несовершеннолетнего выгодоприобретателя);

— копия протокола об административном правонарушении, постановления по делу или определения об отказе в его возбуждении (если бумаги о ДТП оформлялись полицией);

— извещение о ДТП (приложение № 5 к положению № 431-П), если оно было составлено на бумаге.

В п. 15. ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлен порядок и форма возмещения имущественного вреда владельцу транспортного средства при наступлении страхового случая.

— осуществление восстановительного ремонта на выбранной потерпевшим станции технического обслуживания, с которой страховщик заключил договор на ремонт транспортных средств;

— оплата страхового возмещения денежными средствами.

В то же время в п.15.12. ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» указано, что выплата страховой суммы денежными средствами в кассе страховой компании, либо перевод данной суммы на счет потерпевшего, осуществляется только в случае отсутствия согласия потерпевшего на натуральный способ возмещения имущественного вреда, причиненного транспортному средству.

С одной стороны, страховщики сталкиваются с такой ситуацией, когда потерпевшие, в большинстве кстати случаев, отказываются от натурального возмещения и просят осуществить выплату денежными средствами, с другой же стороны, не всегда размер рассчитанной страховщиком выплаты покрывает затраты на осуществление ремонта транспортного средства, в связи с чем, потерпевшие вынуждены проводить независимую экспертизу оценки стоимости ремонта и обращаться в суд. Так, приведем пример из судебной практики, а именно, рассмотрим Решение Осинниковского городского суда Кемеровской области № 2-414/2020 2-414/2020~М-193/2020 М-193/2020 от 27 апреля 2020 г. по делу № 2-414/2020 [Решение]. Гражданская ответственность виновника ДТП Корляковой Т.С. была застрахована в СПАО «РЕСО-Гарантия», ее автогражданская ответственность была застрахована в СПАО «Ингосстрах». Она обратилась в СПАО «Ингосстрах» за страховым возмещением, приложив необходимые документы. Сумма страхового возмещения, определенная специалистами СПАО «Ингосстрах» в соответствии с Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утвержденной Положением Банка России от 19.09.2014 № 432-П, с учетом износа составила 45 792 рублей. Поскольку указанных денежных средств недостаточно для приведения автомобиля в доаварийное состояние, для определения рыночной стоимости работ и материалов, необходимых для ремонта автомобиля ххх, государственный регистрационный знак ххх, ею было организовано проведение независимой экспертизы в ООО «Сибирский экспертный центр». Согласно технической экспертизы № 2012-1Н от 20.12.2019 об оценке рыночной стоимости работ и материалов, необходимых для ремонта автомобиля ххх, государственный регистрационный знак ххх, стоимость работ, услуг, запасных частей и материалов, необходимых для восстановления поврежденного автомобиля, составляет 77 900 рублей – с учетом износа, 111 300 рублей – без учета износа. За проведение независимой экспертизы ею было оплачено 7 000 рублей. Корлякова Т.С. полагает, что имеет право на возмещение причиненного вреда в полном объеме. Кроме того, в связи с обращением в суд за защитой нарушенного права, она понесла расходы на удостоверение нотариальной доверенности, составление искового заявления, представление интересов в суде, почтовые расходы, расходы по оплате государственной пошлины, полагает, что понесенные ею судебные расходы также подлежат взысканию в ее пользу с ответчика.

Таким образом, как можно заметить, сумма восстановительного ремонта, определенная специалистами СПАО «Ингосстрах» существенно отличается от суммы рассчитанной ООО «Сибирский экспертный центр».

Однако, возникает другой вопрос, а именно если потерпевший соглашается на натуральный способ возмещения вреда, т.е. ремонт на станции технического обслуживания, с которой у страховой компании заключен договор, то сама сумма возмещения не меняется, и станция технического обслуживания выполняет ремонт именно в пределах установленного размера выплат страховой компанией. При этом возникает вопрос о самом качестве проводимого ремонта, ведь страховое возмещение установленное страховщиком, могут в разы быть меньше сумм реально необходимых для выполнения качественного ремонта. Законодатель устанавливает гарантию 12 месяцев на производимый страховщиком ремонт автомобиля, что закреплено в п.15.11. ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Фактически получается, если потерпевший не обращается за независимой оценкой имущественного вреда, то он должен за качественный ремонт, либо доплатить собственные средства, либо согласиться на ремонт предлагаемый страховщиком в рамках натурального возмещения. Что касается вопроса самостоятельной доплаты за ремонт, то данная норма наблюдается в Постановлении Пленума Верховного Суда Российской Федерации «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» № 58 от 26.12.2017 г., где указано, что «в случае организации и оплаты страховщиком восстановительного ремонта поврежденного транспортного средства на СТОА между страховщиком, потерпевшим и станцией технического обслуживания должно быть достигнуто соглашение о сроках, в которые станция технического обслуживания производит восстановительный ремонт транспортного средства потерпевшего, о полной стоимости ремонта, о возможном размере доплаты». Таким образом, законодатель допускает наличие доплаты за ремонт транспортного средства со стороны потерпевшего. В данной ситуации бремя дополнительных расходов ложиться именно на плечи собственника или владельца транспортного средства, который не всегда имеет финансовую возможность для приобретения отдельных запасных частей, требуемых для ремонта и оплаты дополнительных услуг станции технического обслуживания.

При проведении ремонта, согласно п. 15.1 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» не допускается использование бывших в употреблении или восстановленных комплектующих изделий (деталей, узлов, агрегатов). Однако, в этом же пункте законодатель делает оговорку «…иное может быть определено соглашением страховщика и потерпевшего». Данная оговорка в корне меняет ситуацию и фактически разрешает страховщику использовать для восстановления бывшие в употреблении запасные части, но только по соглашению сторон, пункт о возможности применения бывших в употреблении запасных частей, как правило, содержится в заявлении о страховом возмещении, которое подписывает потерпевший. В данном случае, сноска в заявлении, касающаяся возможности использования бывших в употреблении запасных частей нарушает права и интересы потерпевшей стороны, что требует доработки законодательных норм в этой области.

Согласно п. 15.2 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если автомобиль не старше двух лет, то транспортное средств обязаны отправить на ремонт в дилерский центр. В котором, высокие цены на работы и запчасти оригинальные, с определенной наценкой дилерского центра. Итоговая сумма ремонта выходит намного больше, чем в обычной станции технического обслуживания. Законодатель никак не объясняет критерий двух годовалого возраста автомобиля. Дело в том, что разные дилеры дают различные сроки гарантии на свои автомобили, так, например официальный дилер KIA на продаваемые, новые автомобили предоставляет гарантию в 5 лет или на пробег до 150 тыс. км. Получается, если при наступлении страхового случая, существенный ремонт автомобиля, старше двух лет, но находящимся на гарантии, будет произведён ни у официального дилера, то собственник автомобиля может утратить гарантийные обязательства со стороны дилера в дальнейшем.

Несоблюдение сроков страховых выплат по ОСАГО

При получении обязательных выплат собственнику, транспортное средство которого пострадало в ДТП, помимо размера назначенного страхового возмещения, большое значение имеют сроки выполнения страховщиком своих обязательств. Срок страховых выплат при возмещении по ОСАГО составляет 20 календарных дней, что установлено п. 15.21. с. 12 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Особенности данного установленного законодательством срока представлены следующими дополнениями:

— срок исчисляется со дня принятия к рассмотрению заявления потерпевшего;

— срок может исчисляться со дня предоставления потерпевшим страховщику результатов независимой экспертизы;

— в срок не включаются нерабочие и праздничные дни.

Как показал анализ судебной практики, страховые компании часто нарушают сроки, в которые им законодательно установлено осуществить страховую выплату. Так, рассмотрим пример из судебной практики: 01.07.2018 в г. Мыски произошло ДТП, в котором был поврежден автомобиль истца Nissan Presage, государственный регистрационный знак №. Виновником ДТП признан водитель ФИО4, управлявший автомобилем ВАЗ 21103, государственный регистрационный знак № В момент ДТП ответственность виновника ДТП была застрахована в АО «СОГАЗ», а ответственность истца была застрахована ответчиком. Истец 18.07.2018 обратился к ответчику, застраховавшему его гражданскую ответственность, с заявлением о выплате страхового возмещения. Страховое возмещение должно было быть выплачено ответчиком не позднее 07.08.2018 года. К указанному сроку ответчик полностью страховое возмещение в пользу истца не произвел. Решением Кузнецкого районного суда г. Новокузнецка от 28.01.2019 с ответчика в пользу истца было взыскано страховое возмещение в размере 183 000 рублей, неустойка за просрочку выплаты страхового возмещения за период с 08.08.2018 по 25.01.2019 в сумме 100 000 рублей (с применением ст. 333 ГК РФ). Решение Кузнецкого районного суда г. Новокузнецка от 28.01.2019 вступило в законную силу 16.04.2019 на основании апелляционного определения Кемеровского областного суда, но было исполнено ответчиком только 15.05.2019 года. Соответственно, ответчик обязан был дополнительно уплатить истцу неустойку за просрочку производства страхового возмещения за период с 26.01.2019 по 15.05.2019 в общем размере 201 300 рублей. Заявление истца о выплате неустойки ответчик добровольно не удовлетворил. Истец 04.10.2019 обратился в службу финансового уполномоченного с требованием о взыскании с ответчика в свою пользу вышеуказанной неустойки. 25.10.2019 финансовым уполномоченным было принято решение о взыскании с ответчика в пользу истца неустойки в размере 201 300 рублей. Решение вступило в законную силу. Однако до настоящего времени ответчик так и не выплатил истцу вышеуказанную неустойку. Соответственно, на основании ч. 6 ст. 24 Федерального закона от 04.06.2018 № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» ответчик обязан выплатить истцу штраф за уклонение от исполнения решения финансового уполномоченного в размере 50% от суммы, которая подлежала выплате ответчиком истцу на основании решения финансового уполномоченного. Сумма штрафа составляет 100 650 рублей (201 300 рублей * 50%).

Как можно заметить, федеральным законодательством установлена довольно суровая ответственность за уклонение от исполнения решения финансового уполномоченного, а именно 50% от суммы, которая подлежит выплате. Однако, руководствуясь ч.1. ст. 333 ГК РФ, суд вправе уменьшить неустойку.

Страхователем могут быть увеличены сроки выплаты при наступлении страхового случая по независящим от них причинам:

— предоставлен неполный пакет документов или документы заполнены с ошибками;

— потерпевший не представил автомобиль на осмотр;

— пострадавший находится на лечении после произошедшего ДТП и полностью финансовые расходы на лечение в данный момент определить невозможно;

— осуществляется административное либо уголовное расследование;

— дело передано в суд (не определены виновники происшествия).

Таким образом, считаем необходимым ужесточить контроль за страховыми компания в области соблюдения сроков выплат по ОСАГО.

Проблемы урегулирования страховых случаев с причинением вреда здоровью потерпевшего страховых случаев с причинением вреда здоровью потерпевшего при ОСАГО

Возмещение вреда, причиненного здоровью потерпевшего в рамках Закона об ОСАГО, производится путем:

— возмещения необходимых расходов на восстановление здоровья потерпевшего на основании Постановления Правительства РФ от 15.11.2012 г. № 1164 «Об утверждении Правил расчета суммы страхового возмещения при причинении вреда здоровью потерпевшего» (далее — Постановление Правительства РФ № 1164);

— возмещения утраченного заработка;

— возмещения расходов на лечение.

На сегодняшний день проблемы страховых случаев с причинением вреда здоровью потерпевшего заключаются в следующем — не все повреждения здоровья, полученные потерпевшим в результате наступления страхового случая, влекут обязанность страховщика выплатить страховое возмещение. Постановление Правительства РФ № 1164 содержит не полный, не исчерпывающий перечень травм, а также содержит многочисленные ограничения по продолжительности лечения, по объему повреждений, что влечет в некоторых случаях невозможность получения выплаты. Постановлением Правительства РФ № 1164 установлены нормативы для определения суммы страхового возмещения (страховой выплаты) при причинении вреда здоровью потерпевшего, а также для определения суммы компенсации в счет возмещения вреда, причиненного здоровью потерпевшего, исходя из характера и степени повреждения здоровья.

Данные нормативы, на наш взгляд регулируют страховые случаи с причинением вреда здоровью потерпевшего, довольно абстрактно, если не сказать цинично. Дело в том, что законодатель устанавливает процентное соотношение определенного повреждения к максимальной сумме страховых выплат (500 тыс.руб.).

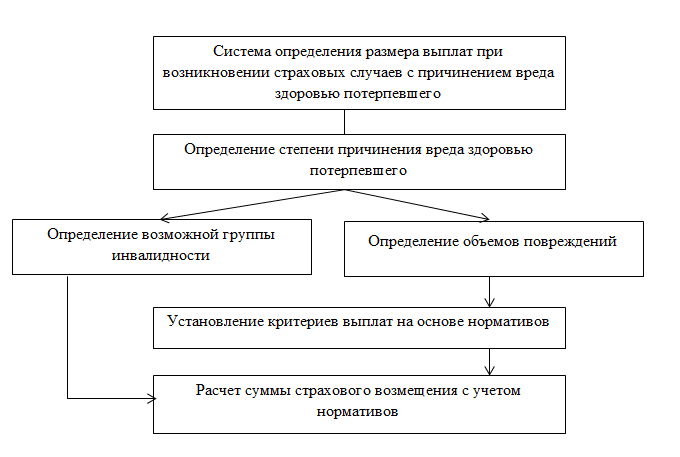

Система определения размера выплат при возникновении страховых случаев с причинением вреда здоровью потерпевшего, схематично представлена на рисунке 1.

Рассмотрим более подробно особенности и недостатки данной системы. Так согласно установленным нормативам, пострадавший в ДТП, которому была удалена почка, получит возмещение в размере 45% от максимальной суммы, т.е. 225 тыс.руб., но законодатель не учитывает тех проблем со здоровьем потерпевшего, которые будут преследовать его всю оставшуюся жизнь. Не понятно, на каких принципах основывается законодатель, устанавливая такие нормативы. Еще более антигуманным являются следующие положения, а вернее нормативы: прерывание беременности при сроке до 12 недель – процент возмещения 30%, а при сроке более 12 недель – процент возмещения 50%. Законодатель, на наш взгляд не учитывает морального вреда, который будет нанесен потерпевшей, в случае прерывания беременности, находящейся на сроке, как до 12, так и более 12 недель.

Повреждение, повлекшее за собой потерю части поджелудочной железы ведут к неизбежному формированию у потерпевшего такой болезни как сахарный диабет, требующей дорогостоящего лечения всю оставшуюся жизнь, при этом норматив на возмещения составляет 30% или 150 тыс.руб.

Таким образом, считаем сам подход выделения таких нормативов антигуманным и циничным со стороны законодателя, что вытекает из установки отдельных критериев выплат, представленных выше.

Проблемы формирования тарифов по ОСАГО

Вопрос формирования тарифного коридора, как уже отмечалось ранее, входит в компетенцию ЦБ РФ, однако, до сегодняшнего времени, не смотря на применяемые шаги в направлении использования зарубежного опыта регулирования тарифов и установления критериев для расчета стоимости страхового полиса, не проработан вопрос учета привязки ни к автомобилю, а к конкретному физическому лицу. Страховой полис ОСАГО в настоящее время привязан в большей степени к конкретному транспортному средству, чем к физическому лицу. Дело в том, что каждое транспортное средство должно быть застраховано, т.е. если автовладелец имеет, даже пять автомобилей, используемых для личного пользования, на каждый из автомобилей страхователь должен оформить страховой полис. Получается, что страхователь несколько раз страхует свою гражданскую ответственность, что является существенно затратным и на наш взгляд не целесообразным. Законодатель не ограничивается полной привязкой стоимости полиса ОСАГО лишь к характеристикам автомобиля, он также регламентирует учитывать такие особенности, как: возраст и стаж страхователя, аварийность езды и территориальную принадлежность транспортного средства.

Стоимость страховки, в зарубежных странах, таких как: США, Япония, Австралия, страны ЕС, обычно, зависит от множества факторов: где проживает страхователь, какое расстояние в день проезжает, какая марка автомобиля, от возраста и стажа, от выбранного покрытия, от «страховой истории» и т.д. В большинстве западных стран стоимость страхового полиса привязана не к транспортному средству, а к страхователю. На наш взгляд, это является более логичным и целесообразным, чем привязка стоимости полиса к автомобилю, ведь по сути, именно конкретное лицо обладает определенными навыками и характеристиками, в том числе: стажем вождения, уровнем аварийности, манерой вождения и другие. Отечественный же законодатель, регламентируя особенности формирования стоимости полиса ОСАГО, делает не совсем логический вывод о том, что если физическое лицо садиться, например, за руль другого транспортного средства, то оно должно заново страховать свою гражданскую ответственность, которая уже была застрахована.

Иная проблема правового характера возникает у водителей в случае получения или замены нового водительского удостоверения. В большинстве случаев при замене водительского удостоверения происходит обнуления коэффициента бонус-малус, что ведет к существенному возрастанию стоимости полиса ОСАГО для тех водителей, которые имели ранее большую скидку. КБМ снижается с каждым годом при условии вождения без ДТП по вине автолюбителя. Значение коэффициента может составлять от 0,5 до 2,45. После замены водительского удостоверения меняются серия и номер документа, при этом, в базах страховых компаний эти данные не обновляются автоматически. Восстановить коэффициент бонус-малус можно несколькими способами, в каждом из которых придётся предоставить необходимую информацию, связанную с заменой водительского удостоверения:

— посетить офис компании – страховщика с вновь полученным водительским удостоверением и наличием номера старого водительского удостоверения, после чего страховая компания обновит данные и восстановит коэффициент бонус-малус;

— предварительно, перед заменой полиса ОСАГО, отправить заявление в Российский Союз Автостраховщиков (РСА).

В судебной практике имеются довольно большое количество дел, где истец оспаривает стоимость страхового полиса по ОСАГО из-за неверно установленного коэффициента бонус-малус. Так, Пашнина Л.В. обратилась с иском к АО «СГ «УралСиб» об оспаривании условий договора страхования ОСАГО. Требования мотивирует тем, что между Пашниной Л. В. и АО «Страховая группа «УралСиб» с 2014 года заключались договоры обязательного страхования гражданской ответственности владельцев транспортных средств. В 2015 году, при очередном страховании ОСАГО истцом было обнаружено, что АО «СГ «УралСиб» неверно рассчитало коэффициент КБМ, присвоив истцу неверный класс вождения, вследствие чего была неверно рассчитана страховая премия.

Таким образом, сама процедура предоставления информации о замене водительского удостоверения должна в автоматическом режиме передавать данные в страховые компании для сохранения коэффициента бонус-малус.

Мошенничество и подделка полисов ОСАГО

В настоящий момент законодатель применяет большинство мер для увеличения степени защиты полисов ОСАГО от подделок, одними из таких мер является обязательное штрих кодирование полисов ОСАГО, а именно нанесение на каждый из них QR кода. Однако, мошенники пользуются все новыми и новыми схемами, не только в области подделки полисов ОСАГО, но и в области мошенничества и инсценировки ДТП.

С 1 ноября 2020 года был упрощен порядок оформления небольших ДТП. Извещение о ДТП при желании участников аварии может перейти исключительно в электронный вид. Причем, в любом регионе (раньше так оформлять мелкие ДТП можно было только в Москве, Московской области, Санкт-Петербурге, Ленинградской области и в Татарстане). Необходимое требование для такого оформления: оба участника должны быть зарегистрированы на портале госуслуг и хотя бы у одного из них на смартфоне должно быть установлено приложение «Помощник ОСАГО». Оформить аварию упрощенно по европротоколу будет возможно, если в аварии пострадали только два автомобиля, оба водителя застрахованы по ОСАГО, не причинен ущерб третьим лицам, нет пострадавших. Механизм оформления выглядит следующим образом:

— то лицо у кого установлено приложение, вводит серию и номер полиса второго участника;

— в автоматическом режиме система проверяет полисы обоих участников на предмет их действительности;

— добавляются недостающие сведения и фото с места ДТП.

С 1 ноября 2020 года в упрощенной форме можно оформлять европротокол и в том случае, если машина зарегистрирована на юридическое лицо, и даже в том, если у участников аварии имеются разногласия по трактовке дорожного происшествия.

Ответственность, как за подделку полисов ОСАГО, так и за мошенничество в этой сфере предполагает уже уголовное, а не административное наказание.

Навязывание дополнительных услуг при оформлении ОСАГО

Хотя данная проблем по сравнению с началом ее формирования в 2014-2015 году, несколько сократилась, но она все же присутствует в отдельных регионах нашей страны. Страховые компании в стремлении снизить уровень убыточности своей деятельности по ОСАГО, уже на протяжении более пяти лет, навязывают страхователям дополнительные услуги, это могут быть как дополнительное страхование: здоровья, жизни, имущества страхователя, так и страхование дополнительной гражданской ответственности владельцев транспортных средств и даже страхование «от пьяного водителя». При этом, навязывание страховщиком дополнительных услуг клиенту при заключении договора ОСАГО квалифицируется как нарушение лицензионных условий и является основанием для привлечения к ответственности по ч. 3 ст. 14.1 КоАП РФ.

Необходимо отметить тот факт, что страхователи с 19 октября 2020 года могут приобрести полис ОСАГО не только на официальном сайте страховой компании, но и через маркетплейс (финансовую платформу). При этом маркетплейс не будет взимать комиссию с водителя за оформление ОСАГО, стоимость полиса, рассчитанная через финансовую платформу, должна соответствовать стоимости полиса на официальном сайте страховой компании, что существенно снизит вероятность приобретения поддельного страхового полиса и навязывания дополнительных услуг.

Неправомерная выдача диагностических карт технического осмотра транспортного средства без фактического его прохождения

Нормативно закреплено, что при прохождении технического осмотра транспортного средства, диагностическое исследование проводит специалист лицензированного технического центра, он же осматривает представленные документы владельца, автотранспорта. Проверка включает ревизию состояния обязательных принадлежностей, а также инструментальную диагностику работы узлов и механизмов.

Не смотря на то, что с 1 марта по 30 сентября ОСАГО временно отвязали от диагностической карты, потому что в связи с пандемией пункты техосмотра в большинстве регионов не работали. Как показывает практика, и до 1 марта и после 30 сентября, страховые компании, по факту выдают направление на технический осмотр и продают полис ОСАГО без фактического его прохождения. Как отмечает законодатель, те страхователи, которые приобрели страховой полис ОСАГО без фактического прохождения технического осмотра транспортного средства в период с 1 марта по 30 сентября 2020 года, должны пройти его в обязательном порядке после 30 сентября. Если не пройти технический осмотр или не сообщить о нем страховой компании, то она имеет право предъявить виновнику ДТП регрессное требование.

Исходя из того, что страховые компании являются все же коммерческими организациями, логично предположить, что отказывать в заключение договоров ОСАГО им не выгодно, именно поэтому многие страховщики сотрудничают с операторами ТО. Но, данное сотрудничество заключается лишь при предоставлении направления в виде диагностической карты владельцу транспортного средства и занесением данных этой карты в систему учета диагностических карт. Получается, что страхователь оплачивает стоимость прохождения технического осмотра, но фактически сам этот осмотр не проходит. В наше время, вопросы целесообразности самого процесса технического осмотра до сих пор являются открытыми и спорными. Одни, считают, что сама система обязательного прохождения ТО исчерпала себя, т.к. добросовестный водитель сам будет следить за своим транспортным средством, другие же указывают на наличие недобросовестных владельцев транспортных средств, которые содержат свои автомобили в очень плохом состоянии и могут стать причиной ДТП.

Проблемы приобретения полисов е-ОСАГО

Развитие цифровых технологий не обошло стороной и институт обязательного страхования гражданской ответственности владельцев автотранспортных средств, о чем свидетельствует внедрение в практику продажи полисов е-ОСАГО. Однако с появлением возможности оформить полис в электронном виде через сайты, указав придуманные данные, не составляет труда для мошенников продавать поддельные полисы ОСАГО. Это делается следующим образом, создается интернет сайт, так называемая «однодневка», который с помощью современных технологий продвижения поднимается почти до верхних строчек в поисковых системах. Интерес страхователя заключается в том, что на таких сайтах, мошенники устанавливают низкие тарифы, по сравнению с крупными и известными страховыми компаниями. Попытка сэкономить приводит к тому, что владелец транспортного средства, может либо вообще не получить полис ОСАГО, либо получить поддельный полис, что естественно приведет к проблемам в случае ДТП.

В любом случае на сегодняшний день данный вид страхования набирает всё большую популярность и это не удивительно. Автовладельцы всё больше решают насущные вопросы с помощью мобильных приложений, ведь приобрести полис е-ОСАГО возможно даже при отсутствии персонального компьютера или ноутбука. Считалось, что данное нововведение поможет избавиться от ряда проблем, в частности, поддельных полисов, завышения тарифов.

Необходимо отметить, что во второй половине 2020 года, Российский союз автостраховщиков запустил новый сервис по проверке полисов ОСАГО, размещенный на сайте РСА autoins.ru. С помощью данного сервиса онлайн можно узнать, на кого заключен договор, какая машина с какими характеристиками в нем указана, а также кто допущен к управлению.

В большей степени проблемы с поддельными полисами ОСАГО вызваны нашей самой ментальностью и попыткой сэкономить. Однако вопрос распространения поддельных полисов е-ОСАГО и разработки технических средств их защиты требует существенной регламентации.

Регресс по ОСАГО

Понятие регресс в рамках страхования, означает возврат, обратное требование или истребование. В п.1. ст. 1081 ГК РФ установлено, что лицо, которое возместило вред, причиненный третьим лицом, может требовать с виновника компенсации данного вреда в полном размере.

В общем виде регресс представляет собой требования о возмещении суммы выплаченной страховой компанией потерпевшей стороне с виновника ДТП, однако, такие случаи ограничиваются законом. Регресс по ОСАГО позволяет гарантировать интересы имущественного характера потерпевшим в случае, когда страхователь недобросовестно выполняет свои обязанности по договору ОСАГО.

На рисунке 2 представлены случаи, когда страховые компании имеют право выдвинуть регресс виновнику ДТП.

Данные случаи законодатель выделяет в ст. 14 ФЗ «об ОСАГО». С введением системы, позволяющей страхователю обращаться в случае наступления ДТП в свою страховую компанию, институт регресса получил довольно распространенный вид урегулирования имущественных убытков и возмещения вреда жизни и здоровью граждан.

Рассмотрим более частые и наиболее спорные случаи выдвижения регрессных требований. Одним из наиболее частых случаев выдвижения регрессных требований, является случай нахождения виновника ДТП в состоянии алкогольного опьянения. Так, рассмотрим пример из судебной практики: Иск предъявлен на том основании, что 01.11.2015 года произошло дорожно-транспортное происшествие с участием автомобиля …., находившегося под управлением Ответчика …., …., под управлением Р.. Указанное ДТП произошло в результате нарушения Ответчиком п.п.1.5,2.7,9.1,10.1 Правил Дорожного движения РФ, что привело к порче чужого имущества и причинению вреда жизни и здоровью Р. и его супруги Р.. Таким образом, между противоправными виновными действиями ответчика и наступившими последствиями в виде повреждения чужого имущества и вреда здоровью потерпевшим имеется прямая причинно-следственная связь. Вред здоровью и имуществу был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного). Истец (страховщик, выдвигает регресс виновнику ДТП) просит суд: взыскать с Черданцева А.Л. 575 500,00 рублей в счет возмещения вреда жизни и здоровью пострадавших лиц, а также расходы по оплате государственной пошлины в размере 8955,00 рублей. Суд, же в свою очередь, изучив материалы дела, решил: Исковые требования ПАО СК «Росгосстрах» к Черданцеву А.Л. о возмещении ущерба в порядке регресса, удовлетворить в полном объеме.

Законодатель защищает правом регресса интересы потерпевшего лица в любом случае, ведь раньше, в момент введения самой системы ОСАГО, если виновник находился в состоянии алкогольного опьянения, то потерпевший сам взыскивал с него имущественный вред через суд.

Рассмотрим другой, на наш взгляд, спорный случай, при котором страховая компания имеет право выдвинуть регресс. А именно п. «в» ч.1. ст. 14 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», когда виновник ДТП не имел право на управление транспортным средством, которым им был причинен ущерб. Дело в том, что законодатель дает размытое и не совсем ясное пояснение по данной ситуации, он не разъясняет, не имел ли водительское удостоверение определенной категории на право управления конкретным автомобилем, либо не имел право управлять им по доверенности, которая, кстати, сейчас не нужна.

Следующей распространённой в судебной практике причиной выдвижения регрессивных требований является не включение в договор обязательного страхования виновного лица, совершившего ДТП.

Рассмотрим пример из судебной практики. Так, ПАО СК «Росгосстрах» обратилось в суд с иском к Бекетову Н.Н. о возмещении ущерба в порядке регресса в размере 140 393 рубля 87 копеек, а также судебных расходов по оплате государственной пошлины в размере 4 008 рублей. Исковые требования мотивированы тем, что ДД.ММ.ГГГГ произошло ДТП с участием автомобиля Audi А6, с государственным регистрационным знаком № и автомобиля DAF Другая модель (грузовой) с государственным регистрационным знаком №, под управлением Бекетова Н.Н. Указанное ДТП произошло в результате нарушения Ответчиком требований ПДД РФ. В результате ДТП автомобилю Audi А6, с государственным регистрационным знаком №, были причинены механические повреждения. Стоимость восстановительного ремонта поврежденного транспортного средства с учетом износа составляет 140393,87 руб. В виду того, что на момент ДТП гражданская ответственность ответчика была застрахована в Компании истца (договор №), истцом было выплачено потерпевшему страховое возмещение в размере 140393,87 руб. Согласно данным ПАО СК «Росгосстрах» в соответствии с договором ОСАГО, страхование ответственности ответчика распространялось на страховые случаи, произошедшие в период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ, в то время как ДТП произошло ДД.ММ.ГГГГ, т.е. не в период действия страхового полиса №. Поскольку истец исполнил свою обязанность по выплате страхового возмещения потерпевшему, истец обратился в суд с регрессным требованием к ответчику.

Таким образом, так как ДТП произошло по вине гражданина, не в период действия страхового полиса, страховая компания выдвинула в отношении виновника регрессивные требования.

Следующей относительно не распространённой в судебной практике причиной выдвижения регрессивных требований является отсутствие диагностической карты. Здесь необходимо учесть тот факт, что договор ОСАГО может быть заключен при наличии диагностической карты, срок действия которой заканчивается раньше срока действия самого полиса ОСАГО, тогда по факту, получается, что тот период, в который застрахованное лицо владеет транспортным средством без диагностической карты, не может быть обеспечен страховыми выплатами, в случае произошедшего ДТП.

Согласно федеральному закону от 01.05.2019 № 88-ФЗ, был отменен п. «ж». ч.1. ст. 14 ФЗ «Об ОСАГО», который разрешал выдвигать регрессные требования по европротоколам. Дело в том, что страховые компании, оплатившие потерпевшему в рамках европротокола компенсационную выплату, часто пользовались данной правовой нормой и выдвигали регрессные требования виновнику ДТП, который ничего не понимал, ведь, по его мнению, все документы были заполнены в рамках действующего законодательства. Стоит отметить, что законодатель, хоть и пересмотрел данную норму, исключив ее из закона, но все-таки осталась одна не решенная проблема. Дело в том, что страховщик может потребовать взыскания, поскольку ДТП произошло до отмены пункта «ж» ч.1. ст. 14 ФЗ 40 «Об ОСАГО», то есть право регресса возникло до отмены закона. Исковая давность по данным требованиям составляет 3 года и фактически получается, что страховщик по данному пункту может вплоть до 01.05.2022 года выдвинуть к виновнику ДТП регрессные требования. Ведь акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом, в соответствии со ст.4 ГК РФ. Считаем, что данная норма нарушает права граждан, попавших в ситуацию, когда страховщик пытается выдвинуть регрессные требования, практически «поголовно» по всем аналогичным случаям, подавая в суд иски, часть из которых имела положительные решения, в том числе в виду не желания ответчика связываться с судебными тяжбами и затрачивать дополнительные средства на адвоката.

Существуют такие судебные прецеденты, когда гражданская ответственность виновника застрахована по ОСАГО, а ответственность потерпевшей стороны в рамках договора обязательного страхования гражданской ответственности перевозчика. Это относится к общественному транспорту. В случае наличия пострадавших при возникновении ДТП, страховые компании считают, что случай попадает именно под страхование гражданской ответственности перевозчика и выдвигают регрессные требования к виновнику ДТП.

Так, например, Истец ООО «СК «Согласие» обратилось в суд с требованиями к ответчику Ворожищеву Е.В., в котором просит взыскать с Ворожищева Е.В. в пользу ООО «СК «Согласие» сумму выплаченного страхового возмещения — № руб., а также расходы по оплате госпошлины в размере № руб. Суд, рассмотрев все обстоятельства дела, установил, что причинение вреда здоровью пассажиров имело место при оказании им услуг по перевозке на троллейбусе, принадлежащем МП «Муниципальное трамвайно троллейбусное предприятие Новокузнецкого городского округа», в период действия договора обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров, в связи с чем у страховщика ООО «СК Согласие» возникла обязанность по выплате пострадавшим при ДТП страхового возмещения за вред, причиненный их здоровью, и поскольку гражданская ответственность ответчика Ворожищева Е.В. на момент ДТП была застрахована в ПАО «Страховая акционерная компания «Энергогарант», то правовых оснований для взыскания с него выплаченного страхового возмещения, нет.

Истец настаивал на исковых требованиях к Ворожищеву Е.В., суд в порядке ст. 41 ГПК РФ рассматривает дело по предъявленному иску, а потому в удовлетворении исковых требований ООО «СК Согласие» к Ворожищеву Е.В., ПАО «САК «Энергогарант» отказывает.

В данном случае, истец ошибочно полагал, что наличие договора обязательного страхования гражданской ответственности перевозчика, не является причиной в качестве ответчика привлечь ПАО «САК «Энергогарант» как страховщика ответчика Ворожищева Е.В. по договору ОСАГО.

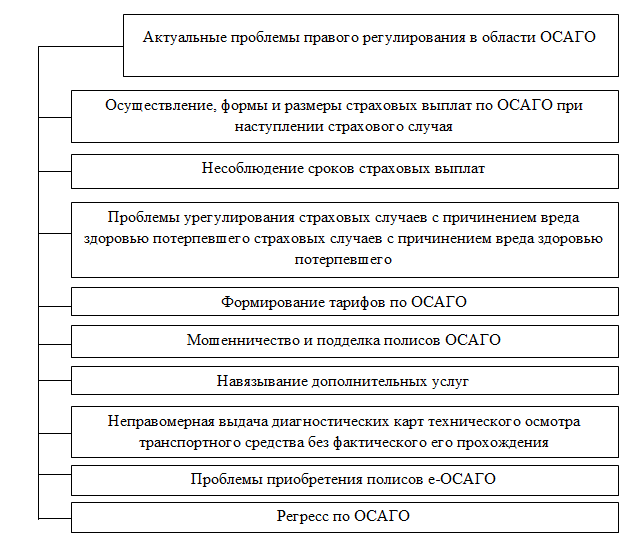

Актуальные проблемы ОСАГО в 2023 году (схема)

В итоге проведенных исследований был выявлен ряд существенных правовых проблем ОСАГО, требующих решений. Данные проблемы схематично представлены на рисунке 3.

Таким образом, к таким проблемам правого регулирования в области ОСАГО можно отнести сами коллизии правового законодательства, регламентирующего регулирование правовых отношений в области ОСАГО, а также проблемы, связанные с неверным применением и использованием норм законодательства об ОСАГО, формирования тарифов по ОСАГО. Кроме того, были отмечены и проблемы, касающиеся мошенничества в области ОСАГО, ответственность за которое наступает уже по нормам уголовного законодательства.