Эффективная налоговая система, действительно, оказывает сильное влияние на благосостояние и дальнейшее развитие страны. Ведь именно в ней заложены возможности развития и совершенствования отношений РФ с её субъектами, регулирование вопросов местного самоуправления, проблема социального неравенства и в целом разрешение поставленных экономических задач на местном уровне, что не всегда удается в силу географического положения и размеров нашей страны.

Существует достаточно немалое количество методик, показателей, коэффициентов, благодаря которым предоставляется возможность составлять выводы, и проводить конструктивную оценку рассматриваемых, интересуемых сфер деятельности, в данном случае, вопросов, связанных с налогами. Другими словами, актуальность темы обусловлена социальной и экономической направленностью, так как это касается каждого гражданина страны, а развитие эффективности налоговой системы позволит улучшить положение политики налогообложения в РФ.

Действие закона ценности рождает такое понятие, как эластичность спроса и предложения. Свойство эластичности присуще всем ценовым значениям и понимание, грамотное использование теории эластичности очень важно для учета и управления потоками налогов, а также для построения рациональной налоговой системы в стране в целом.

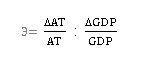

Эластичность налога представляет собой относительное изменение объема его поступлений, при постоянстве налоговой системы, деленное на изменение базы налогообложения. В случае, если вместо базы налогообложения подставить ВВП, то, следовательно, можно рассчитать уже эластичность налоговой системы страны. Это будет представлять собой изменение поступления налогов в зависимости от выбранного экономического показателя роста — ВВП:

где 𝐺𝐷𝑃 – базовое значение валового внутреннего продукта;

𝐴𝑇 – базовый уровень налоговых поступлений;

∆ — прирост за указанный период соответствующего показателя.

Коэффициент эластичности налогов будет показывать, как изменились налоговые поступления при изменении какого-либо экономического показателя на один пункт. Рассчитанные значения эластичности имеют свою смысловую нагрузку:

1) Если Э = 1, то доля налоговых поступлений в ВВП остается стабильной (изменение налоговых поступлений равно изменению ВВП в стране)

2) Если Э < 1, то налоговая система будет считаться неэластичной (в ВВП вес налогов снижается)

3) Если Э > 1, то налоговая система может считаться эластичной (в ВВП удельный вес налогов возрастает).

Также стоит выделить такой важных показатель эффективности, как налоговая нагрузка страны. Иностранный опыт эконометрической оценки влияния налоговой нагрузки и структуры на темпы экономического роста показывает, что, в целом, зависимость между темпами экономического роста и общей налоговой нагрузкой отрицательная. Прямые же налоги способны негативно повлиять на рост, косвенные и налоги на имущество – положительно.

Другими словами, налоговое бремя не должно сильно «сдавливать» предпринимателей в их деятельности, т.к. на экономическое положение страны это способно повлиять весьма пагубно.

Что же касается налоговой нагрузки, то она исчисляется по формуле:

ННстраны = Нстраны×100% / ВВП

где ННстраны – налоговая нагрузка страны;

Нстраны — количество уплаченных налогоплательщиками налогов;

ВВП – валовый внутренний продукт.

Удельный вес налоговых поступлений в доходах бюджета тоже является немаловажным показателем эффективности налоговой системы.

Таким образом, можно сделать следующие выводы:

— налоговая система – сложившаяся система общественных отношений, служащая основой для выполнения государством своих первостепенных функций, а также главным источником доходов федеральных, региональных и местных бюджетов;

— налоговые доходы бюджетов бюджетной системы составляют наибольшую часть поступающих средств. Налоги не только являются основным доходом бюджетов бюджетной системы Российской Федерации, но и в тоже время играют важнейшую роль в функционировании, развитии и работоспособности всего государства в целом за счет своих функций и задач;

— налоговая система государства показывает особо сложную взаимосвязанную систему, которая состоит из таки же установленных сборов, а также методика их установления, методов и принципов их взимания и отмены. Эти функции сформированы налоговым законодательством страны.