Содержание

Причины обращения в суд для разрешения налоговых споров

Порядок рассмотрения налоговых споров в нашей стране Рассмотрение арбитражным судами регулируется главой 24 Арбитражного процессуального кодекса РФ.

Как показывает практика, сторонам налоговых споров не всегда удается прийти к мирному урегулированию конфликта в досудебном порядке. Именно это является основанием для предъявления своих требований в арбитражный суд, эти требования предъявляются в виде искового заявления.

Если же истец не соблюдает претензионный или иной досудебный порядок, то, согласно положению ч.1 ст.1 148 АПК РФ соответствующий судебный орган оставит это заявление без рассмотрения. Судебное разбирательство начинается в тот момент, когда истец не смогший решить налоговый спор в претензионном порядке, предъявляет исковое заявление в арбитражный суд. На законодательном уровне порядок административного судопроизводства, в том числе налоговых споров, осуществляется согласно с нормами установленными Кодексом административного судопроизводства РФ. В рамках арбитражного процесса рассматриваются дела о привлечении к административной ответственности индивидуальных предпринимателей и физических лиц.

Статистика налоговых споров, разрешенных в судебном порядке

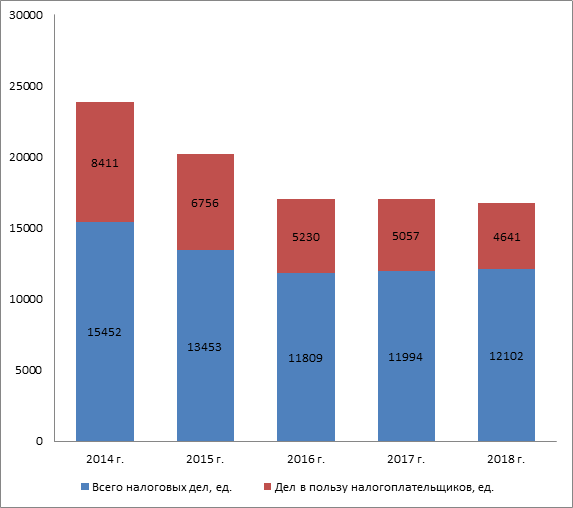

Динамика количества налоговых споров, рассмотренных арбитражными судами в РФ представлена на рисунке 1.

Таким образом, как можно заметить из представленных выше данных, фокус внимания постепенно перемещается с судебной стадии разрешения налогового спора на стадию налоговой проверки и, более того, на стадию предпроверочного контроля, где принципиально важное значение имеет выстраивание правильной коммуникации.

Формы обращения в суд по налоговым спорам

В целом, законодатель установил четыре формы обращений в арбитражный суд:

— исковое заявление по экономических спорам и иным вытекающим из гражданских правоотношений делам;

— заявление по административным и иным возникающим из публичных правоотношений делам, в частности о банкротстве, по делам особого и приказного производств;

— жалоба в арбитражные суды апелляционной и кассационной инстанций;

— представления Генерального прокурора и его заместителей о пересмотре решений суда в порядке надзора.

Необходимо отметить, что налоговые споры, помимо арбитражных судов, могут рассматриваться судами общей юрисдикции, при этом в суды общей юрисдикции рассматривают налоговые споры на основании норм установленных Кодексом административного судопроизводства РФ.

В отличии, от судов общей юрисдикции, налоговые споры, участниками которых являются юридические лица, или индивидуальные предприниматели, а также в том случае, если рассматриваемый налоговый спор возник в сфере применения законодательства о налогах и сборах в предпринимательской деятельности, такие споры рассматриваются только арбитражными судами, нарушение же хоть одного условия, будет означать то, что спор подведомствен суду общей юрисдикции.

Виды заявлений по налоговым спорам

Исходя из норм пп. 14 п. 1 ст. 31 НК РФ, налоговые органы, являясь стороной налогового спора, могут предъявить в арбитражный суд следующие виды заявлений:

— заявление о взыскании задолженности (недоимки, пени и штрафа) за предусмотренные НКРФ, налоговые правонарушения;

— заявление о возмещении ущерба, причиненного деятельностью юридических или физических лиц государству и (или) муниципальному образованию;

— заявление о досрочном расторжении договора об инвестиционном налоговом кредите.

Соответственно, налоговый орган, являясь участником налогового спора, может выступать в суде, как в роли истца, так и в роли ответчика.

Этапы судебного порядка урегулирования налоговых споров

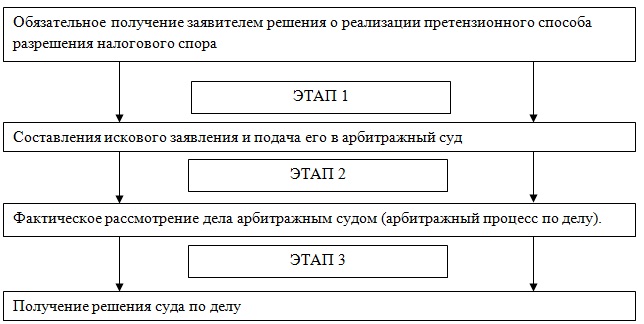

Этапы (порядок) судебного урегулирования налоговых споров представлены на рисунке 2.

Алгоритм судебного обжалования ненормативных актов налоговых органов, действий или бездействия их должностных лиц предполагает:

- составление искового заявления;

- направление искового заявления в налоговый орган, принявший обжалуемое решение;

- уплату государственной пошлины; направление искового заявления с приложением материалов в обоснование заявленных требований в арбитражный суд;

- явку на предварительное судебное заседание;

- явку на судебное заседание для рассмотрения дела по существу;

- апелляционное обжалование решения суда;

- кассационное обжалование решения суда.

Сроки обжалования

Сроки и порядок обжалования. Направление искового заявления об обжаловании ненормативных актов налоговых органов, действий или бездействия их должностных лиц осуществляется в срок, не превышающий 3 месяцев со дня известия налогоплательщика о нарушении его прав и законных интересов.

Если случилось так, что срок направления искового заявления был пропущен, то этот срок может быть восстановлен арбитражным судом лишь в том случае, если судом причины пропуска будут признаны уважительными. Рассмотрение дел об оспаривании ненормативных актов налоговых органов, действий или бездействия их должностных лиц осуществляется судьей единолично в срок, не превышающий 3 месяцев со дня поступления искового заявления в арбитражный суд. Продления срока рассмотрения данной категории дел возможно в пределах, не превышающих 6 месяцев в связи с многочисленностью участников либо особой сложностью дела. Направление апелляционной жалобы для апелляционного обжалования не вступившего в законную силу решения суда осуществляется в срок, не превышающий 1 месяца со дня принятия решения арбитражным судом первой инстанции. Направление кассационной жалобы для кассационного обжалования вступивших в законную силу решений и апелляционных постановлений осуществляется в срок, не превышающий 2 месяцев со дня вступления в законную силу решений и апелляционный постановлений.

Направление надзорной жалобы для надзорного обжалования в Верховный Суд РФ вступивших в законную силу судебных актов осуществляется в срок, не превышающий 2 месяцев в случае отсутствия истребования дела, и в срок, не превышающий 3 месяцев в случае истребования дела.

Таким образом, судебный порядок урегулирования налоговых споров предполагает порядок рассмотрения и разрешения налоговых споров в соответствии с гражданским и административным процессуальным законодательством, в том случае, если участниками спора не было достигнуто соглашения в рамках досудебного порядка разрешения налоговых споров.

На основании выше представленного материала, можно сделать следующие выводы:

— налоговые споры представляют собой определенную и особую категорию юридических и экономических споров;

— под налоговым спором, следует понимать спор, возникшей в результате не соблюдения налогового законодательства участниками налоговых правоотношений требований и обязанностей по исчислению, уплате налогов, а также иных действий объектов налоговых правоотношений;

— на практике

наблюдается положительная тенденция разрешения налоговых споров в досудебном

порядке, однако, если этого сделать сторонам спора не удалось, то фактическое

наличие жалобы, которая подавалась в рамках досудебного урегулирования

налоговых споров, является основой для подачи искового заявления в арбитражный

суд.